Urteile und allgemeine Infos

Rechtsgebiete

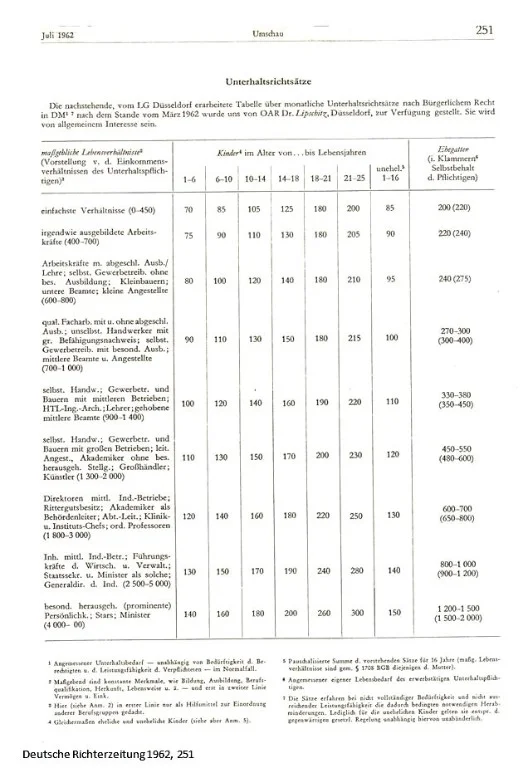

- Bereits 1962 erschien der erste Vorläufer der heute gängigen "Düsseldorfer Tabelle".

- Bereits 1962 erschien der erste Vorläufer der heute gängigen "Düsseldorfer Tabelle".

- Es waren wirklich noch andere Zeiten, die "besonders herausragenden Persönlichkeiten" mussten gerade mal doppelt soviel zahlen wie jemand aus "einfachsten Verhältnissen".

- Zum 01.01.2018 hat sich die Düsseldorfer Tabelle (wieder) grundlegend geändert. Zwar sind die Tabellensätze leicht erhöht worden, dafür ist die Einkommensstruktur angepasst worden. Berechnet wird der Kindesunterhalt auf Basis des Mindestunterhaltsgesetzes. Der Mindestunterhalt entspricht 100% der sog. Düsseldorfer Tabelle. Bis zum 31.12.2017 war hierfür ein Netto-Einkommen bis € 1.500,00 monatlich maßgebend. Jetzt sind es bis € 1.900,00. Es kann dadurch zu einem geringeren Unterhaltsbetrag kommen. Allerdings gibt es keine automatische Anpassung. Alte Prozent-Titel wie Urteile, Beschlüsse, Jugendamtsurkunden oder gerichtliche und notarielle Vergleiche gelten zunächst mit den ursprünglichen Prozentwerten weiter.

- Das Wechselmodell bei der Betreuung und im Sorgerecht ist gesetzlich nicht abschließend geregelt. Manche Gerichte ordnen, auch wenn die Eltern sich nicht einig sind, ein sogenanntes Wechselmodell an. Dem hat das Bundesverfassungsgericht am 22.01.2018 eine Absage erteilt. Zum Beschluss.